互聯網+金融:服務「中小微」藍海市場

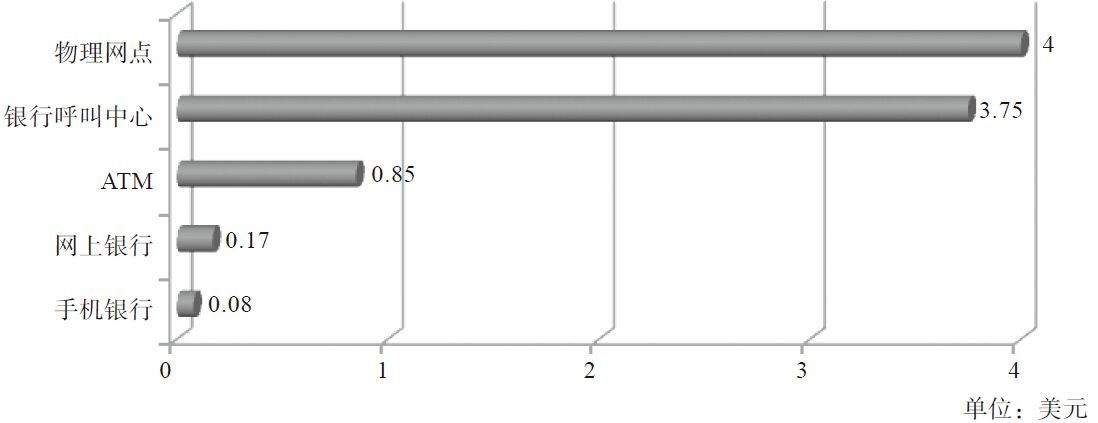

「互聯網+金融」站在信息技術的高地上,打破了傳統金融行業的地域局限,從而低成本地提高金融服務的覆蓋面,在短時間內迅速擴大金融受眾,緩解金融資源可獲得性不夠的問題。這一點對傳統的金融機構而言也是有利的,最直接的好處就是減少傳統金融機構為擴大服務面而開設物理網點的資金壓力。從單位成本的角度看,物理網點的單位成本極為高昂,是手機銀行的50倍,網上銀行的23.5倍。

更具體地看,小額信貸市場是一個藍海市場,符合長尾經濟的各項要素。在我國,小額信貸市場的開放力度有限,市場縱深廣闊。而佔據金融市場絕大部分份額的傳統金融機構在對接小額信貸的過程中由於成本等因素而忽視了小微企業和弱勢群體。「互聯網+金融」正好作為這一市場的有效補充。另外,傳統的交易模式與新的場景結合起來之後,也衍生出了新的金融產品,比如網絡借貸就是民間借貸與互聯網科技結合的產物。「互聯網+民間借貸」衍生出了網上借貸,這種借貸方式既符合我國長期以來熟人社會的借貸傳統,又提供了無抵押擔保、自助交易、快速匹配以及借貸理財一體化的新模式,很好地契合了眾多中小型用戶的金融需求。

不同渠道的交易成本比較

資料來源:IBM大中華金融事業部,國泰君安證券研究

值得一提的是,「互聯網+金融」的資金供給方式遠比傳統金融更加大眾化,資金來源不再局限於銀行和一些主要的非銀行金融機構,而是可以讓每一個投資者都成為「天使」。「互聯網+金融」利用新的撮合技術,使資金的冗余方和資金的需求方直接在平台上對接,減少了融資交易的環節和成本,提高了融資效率。交易的參與者們通過平台獲取對方的各項信息以及歷史交易情況、資金用途等,極大地豐富了針對小微企業和個人的金融產品和服務方式,特別是在信息相對不透明的小微企業服務領域,產生了很高的契合度,有很強的競爭力。

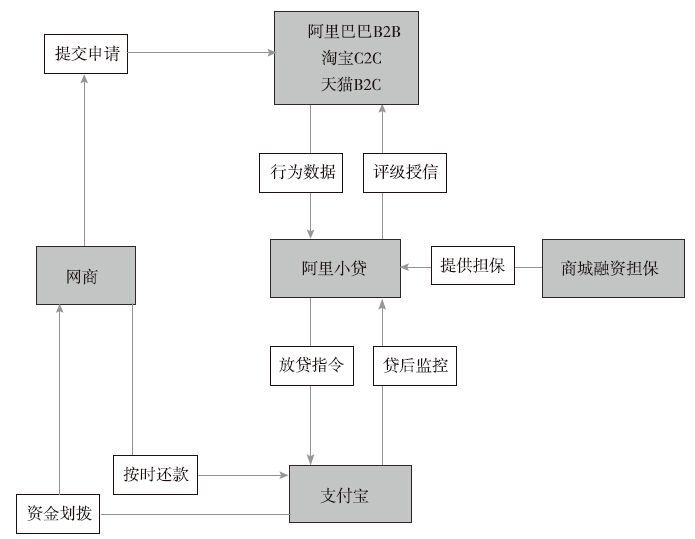

案例:阿里小貸[1]

阿里小貸(2014年螞蟻金服集團正式成立,之後阿里小貸更名為螞蟻小貸)2010年6月由阿里巴巴和復星、萬向、銀泰等共同出資成立,是國內第一家服務於電子商務領域小微企業融資需求的小額貸款公司。阿里小貸以阿里巴巴、淘寶、天貓平台內積累的海量交易數據為依據放貸,無須抵押物,無須擔保,貸款金額通常在100萬元以內。所有貸款流程都在網上完成,通過支付寶發放,基本不涉及線下審核,最短放貸時間僅需3分鐘。信譽度較高的客戶還可以通過申請和人工審核獲得超額貸款,金額在1000萬元以內。

截至2014年上半年,阿里小貸累計發放貸款突破2000億元,服務的小微企業達80萬家。戶均貸款餘額不到4萬元(戶均授信約13萬元),不良貸款率在1%左右。

阿里小貸業務模式

互聯網+金融:完成中國金融啟蒙

「互聯網+金融」通過全新的方式將金融產品碎片化,降低金融產品的門檻,增加了居民財富,在某種程度上也進行了金融的啟蒙。

安全便捷的支付服務大大拓展了交易機會和可能性;而餘額寶等互聯網理財產品直接增加了消費者的投資收益,從而提升了居民的可支配收入和消費意願。

由於中國大多數普通個人用戶理財觀念滯後、金融知識缺乏、風險承受能力低,普通家庭的理財品種仍以存款為主。根據美國ICI協會數據,截至2012年年底美國有5380萬個家庭持有共同基金,佔全美家庭總數的44.4%。相比之下,中國的基金市場發育相對滯後,根據中國證券登記結算有限責任公司統計,中國的基金賬戶數到2013年年底為4441萬個,即使每個賬戶對應一個人,相比13.5億總人口來說,滲透率也不過百分之三點幾。清華大學華商研究中心劉鷹教授及其同事指出,中國的中低收入者傾向把錢存在銀行,吃利息。從長期來看,隨著貨幣貶值,中低收入者存款越多,財富貶值越多,從而造成中低收入階層在社會財富分配中的能力越來越差。

類似於餘額寶的互聯網貨幣基金,以其碎片化理財的優勢,吸引了大量中低收入階層的用戶。根據天弘基金數據,截至2014年6月,餘額寶用戶數已達1.24億戶,上線以來累計為用戶創收143億元。類似餘額寶這樣的互聯網理財產品,無疑為減少財富分配的不公平提供了新的渠道和可能。

而且,用戶理財意識和機構服務意識均得到啟蒙。清華大學中國經濟研究中心副主任王連洲教授說,以餘額寶為代表的互聯網貨幣市場基金,將晦澀生僻的金融術語以通俗易懂的方式呈現,整個投資過程變得簡單方便,對廣大普通投資者來說不啻為一次生動的金融理財普及教育。而各種互聯網金融產品創新,也令傳統金融機構開始關注用戶體驗,推動金融機構進一步細分用戶市場、提升服務質量、重視投資者權益保障。

互聯網+金融:拓展農村金融新天地

農村金融面對的主要問題是如何高效、低成本地向農戶、農村中小微企業提供信貸支持,這是一個世界性難題。中國「二元」經濟結構明顯,農戶、農村中小微企業和農村新型經營主體的財富積累有限,難以進入商業規則主導的現代信貸市場,面臨嚴重的資金約束。在中國,目前依舊有將近9億農民。農民、農村新型經營主體和數量眾多的小微企業一樣是社會主要的弱勢群體,同時也是社會穩定的基礎。「互聯網+金融」已經在服務小微企業方面顯示出巨大的作用,緩解了小微企業難以獲得急需的流動資金問題,目前,「互聯網+金融」已經將觸角伸向了農村地區,並逐步開墾農村新市場。

我國農村地區幅員遼闊,地形複雜,單純依靠傳統金融「沿途設點」、「平面推進」的模式,成本高、效率低、財務可持續性差,互聯網金融依靠全新的信息採集、分類、批處理技術,依靠分佈式計算和更先進的風險控制,更高效的貸款發放機制以及更精準的資金匹配方式,必將為農村新經濟提供全新的金融服務和金融支持。

「互聯網+金融」通過自己獨特的方式,緩解我國農村金融的困局。「互聯網+金融」提供的以信用為基礎的小額貸款,為農村新經濟提供了難能可貴的信貸資源,相比傳統信貸資源更多地被農村龍頭企業和大型經營主體佔據,小額貸款能更好地為農村新經濟提供支持,真正流向最需要資金支持的人和企業。第三方支付,尤其是移動支付,極大地擴大了支付的應用場景,實現了數據互通、流程打通、現金流與信息流連通,在提高支付效率、降低支付成本的同時,更好地將支付嵌入農村新經濟的場景中,發揮支付的基礎設施作用。投資方面,國內目前可供投資的金融產品很少,農村地區在投資方面更顯得單薄。完整意義的金融應該包括信貸和儲蓄(投資)兩個方面,單純的信貸和資金支持不能涵蓋金融的全部。近年來,學術界和政策制定者也越來越意識到農村金融不僅僅是扶貧金融,而是一種根植於農村場景下的資源配置、風險管理、財富管理新範式。因此,擴展農村投資渠道,增加農村新經濟主體的財富管理途徑成為未來農村金融發展的又一重要方向。大量農村人口將財富投放在銀行存款這樣的極低收益產品中,隨著貨幣的貶值,他們在財富分配中將處於越來越不利的地位。互聯網金融則提供了較好的解決方案。類似於餘額寶的互聯網金融產品,以碎片化理財的優勢,吸引了大量中低收入階層用戶,尤其是農村農戶。根據天弘基金公佈的數據,按地區來看,餘額寶用戶已經覆蓋了31個省2749個縣,實現了全覆蓋和普遍服務。最西端的新疆烏恰縣有1487名用戶,最南端的三沙市有3564名用戶,最東端的黑龍江撫遠縣有7920名用戶,最北端的黑龍江漠河縣有2696名用戶。